もらえる年金額がわかる !「ねんきん定期便」と「ねんきんネット」

續 恵美子(つづき えみこ)

續 恵美子(つづき えみこ) 今払っている年金保険料が、将来もらえる年金にどう反映するかわかる方法があるのを知っていますか? 今回は将来の年金受取り額がわかる「ねんきん定期便」と「ねんきんネット」について詳しくご紹介します。

ねんきん定期便ってそもそもナニ?いつ届くの?

ねんきん定期便とは、日本年金機構から毎年1回送られてくる年金に関するお知らせのハガキです。圧着式で、四隅の一角から開くと中にお知らせ内容が書かれているため、届いた状態のままでは何が書かれているのか分りません。そのため、自分には関係ないと思ってそのまま捨ててしまう人もいるかもしれませんね。

毎年、誕生月に届きますので、自分の誕生日前後に日本年金機構からの郵便が届いたら、将来の大切な年金のお知らせだと思って必ず中身をチェックするようにしましょう。

35歳、45歳、59歳の誕生月に届く「ねんきん定期便」は必ずチェック !

35歳、45歳、59歳の誕生月には見開きタイプのハガキではなく、封書が届くようになっています。記載されている内容も、例年に比べてより詳細な年金加入履歴が記載されています。

ねんきん定期便で現時点での将来の「年金受取り額」がわかります

ねんきん定期便に記載されている内容は、ざっくり言うと、「過去から現時点までの年金への加入状況」や「現時点での将来の年金受給見込額」などです。

日本の公的年金制度には国民年金と厚生年金の2種類があるのはご存じの人も多いでしょう。それぞれ、毎月納付すべき保険料の計算や、将来もらえる年金額などの計算の仕組みは異なりますが、ざっくり言うと、どちらの場合も60歳までの間に納めた保険料が将来受け取る年金額に反映する仕組みです。

ねんきん定期便では、これまでの加入月数、納付保険料累計額、加入実績に応じた年金額が記載されていますから、今の時点で自分がどれだけ保険料を納め、その納めた保険料が将来どの程度の年金になって返ってくるのかをパッと見て知ることができます。

ねんきん定期便で必ず確認しておきたい3つのポイント

とはいえ、どこをどう見ればいいのか分からない人も多いでしょう。年金制度は難しくて分からない……と敬遠せずに、ねんきん定期便の中でもポイントを絞って見ていけば大丈夫です。

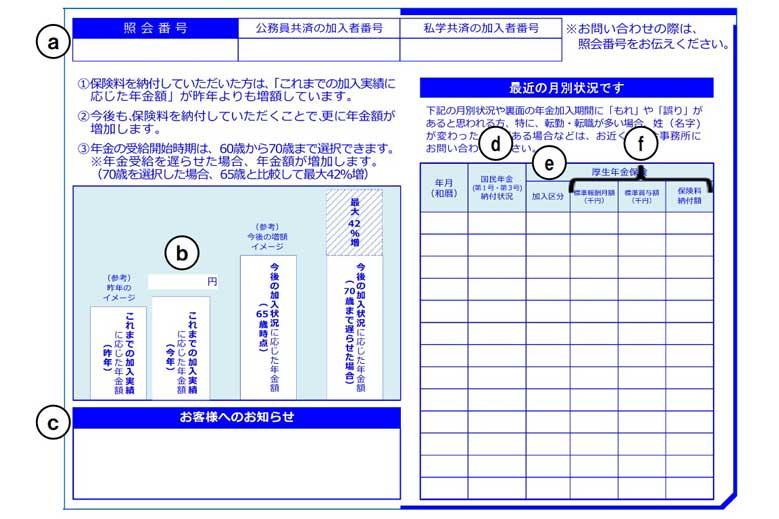

ねんきん定期便のデザイン様式は毎年少し変わりますが、次は2019年度のねんきん定期便(50歳未満の人用)の様式サンプルです。

表面:

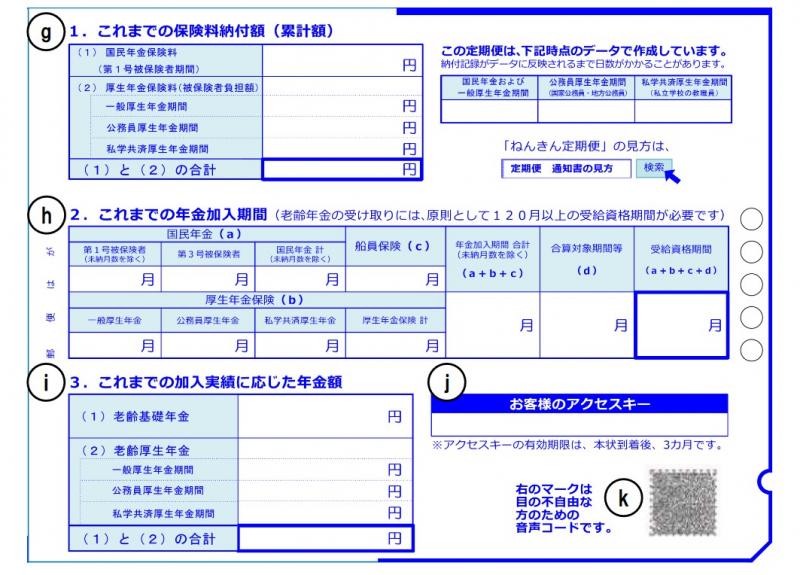

裏面:

この中で、必ずチェックしたいところは (g)、(h)、(i)の3カ所です。

チェック① (g):これまでの保険料納付額(累計額)

これまで支払った年金保険料の累計額が記載されています。厳密に言えば、ねんきん定期便は誕生月の前々月(1日生まれの人は3カ月前)に作成されることになっており、作成日時点での累計額です。

過去に転退職で国民年金(第1号被保険者)加入期間と厚生年金加入期間がある人は、それぞれの納付済み保険料が記載されています。

ちなみに、国民年金の第1号被保険者とは、20歳以上の学生、自営業者、フリーランスの人などです。また、厚生年金加入者とは会社員と公務員です。

専業主婦など配偶者の扶養に入っている人は国民年金の第3号被保険者として年金制度に加入することになりますが、第3号被保険者は保険料の納付は必要ありません。そのため、(g)部分の一番上の国民年金保険料納付額の部分には第1号被保険者として払った分だけが記載されています。

チェック⓶ (h):これまでの加入期間

これまで国民年金および厚生年金に加入してきた月数が記載されています。

将来、老齢年金を受け取るためには受給資格期間が120月(10年)以上であることが必要です。上記の様式サンプルにある(h)の部分で言えば、太枠で書かれている部分が120月以上ないと65歳からの老齢年金はもらえません。

とはいえ、公的年金は原則20歳以上の日本に住む人が加入するもの。30歳未満の人は、まだ120月に満たないのが通常ですから心配しなくて大丈夫。このまま加入し続けていくことで120月を超える時は来るはずです。しかし、30歳を超えているのに120月に満たない場合は少し不安です。

過去に未納期間があったせいで120月に足りていないという場合には、今後保険料を納めて120月に達しても、将来の年金額はその分少なくなってしまいます。今から追納できないか社会保険事務所で問い合わせしてみましょう。

チェック③ (i):これまでの加入実績に応じた年金額

これまでの加入実績や保険料の納付状況から算出された将来の年金額が記載されています。もちろん、この先の加入状況によって実際に受け取る年金額は変わっていきますが、今の時点の(h)の加入期間と(g)の納付済保険料がどれだけ年金として反映しているのかが、ここを見れば分かるということです。

このとき、50歳未満の人の場合と、50歳以上の人の場合では、記載される年金額の計算基準が異なることを知っておきましょう。

50歳未満の人の年金額は、「これまでの加入履歴」だけで計算した年金額が記載されます。つまり、今から60歳までの期間はここに記載されている年金額に含まれていませんから、かなり少ない金額が記載されている場合もあります。

一方、現在50歳以上の人は、現在の年金加入状態が60歳までそのまま続くものとして、60歳まで年金保険料を払った前提で計算された金額になります。つまり、現在、会社員の人が60歳までの間に早期退職などで国民年金に変わる場合など、ここに記載されている年金額よりも実際に受け取る年金は少なくなる可能性もあるということです。

ねんきん定期便と合わせてチェックしたい「ねんきんネット」とは?

ねんきん定期便は将来の年金受け取り額を簡単に知ることができる便利なツールではありますが、60歳までの長いライフプランの間には今後も転退職が何度かあったり、年収額が変わったりするものです。

ねんきん定期便の情報は、あくまで過去~現在の年金加入状況に基づく年金情報であり、残念ながら現在~将来のライフプランでの年金見込みは分かりません。そこで、ねんきん定期便に合わせ、日本年金機構が提供している「ねんきんネット」もチェックしてみましょう。

ねんきんネットは、パソコンやスマートフォンから24時間いつでも利用できるサービスで、自分で現在~将来のライフプランをさまざま変えながら将来の年金額をシミュレーションすることが可能です。たとえば、今後の給料やボーナスがいくら上がると年金額がどう変わるか、逆に下がるとどうなるか、何歳から独立して国民年金になるとどうなるかなど、いろいろパターンを変えながら年金額の変化を確認できます。

将来の年金額の変化を見ながら、定年まで会社員として頑張ろうと思ったり、スキルアップして昇給を目指そうと考えたり、あるいは老後資金準備を始めるモチベーションに繋がるかもしれません。

ねんきん定期便もねんきんネットも将来の年金額を知るためにきちんとチェックしたいツールですが、これらを見るだけで老後の暮らしの不安が解消できるわけではありません。まずは60歳まできちんと年金保険料を納付し、できるだけ多くの年金をもらえるようにしておくこと。その上で、老後生活にいくら足りないか見込みを立てて預貯金や投資などでしっかり準備できるようにすることがこれらのツールの一番の目的です。きちんと活用方法を知り、安心の老後に備えられるようにしてくださいね。

ねんきんネットについて詳しくはこちら→

●記事の情報は2019年10月25日時点のものです。

- 1現在のページ