ほったらかし投資とは? 主婦投資家のりりなさんに聞きました!

プレデリスタイル編集部

プレデリスタイル編集部 積立金額を設定すれば、あとはお金が働いて増えてくれる「ほったらかし投資」。チャートとにらめっこをする必要がなく、少額から始められる投資法について、投資診断士の資格を持つ、主婦投資家のりりなさんに教えていただきました!

「ほったらかし投資」とは?

―ほったらかし投資とはどういったものなのでしょうか?

りりな ほったらかし投資とは、金融庁の基準をクリアした投資信託の金融商品に毎月積み立てをしながら、ゆっくりとお金を増やしていく長期投資向けの投資法です。

投資金額を設定してしまえば、株価の値動きを細かくチェックしながら自分で売り買いを繰り返す手間がありません。これからご紹介するいくつかのポイントを抑えておけば、金融のプロの手を借りることなく始められるので、仕事が忙しい人や投資の知識がほとんどない初心者にもやさしい投資と言われています。

「ほったらかし投資」の方法にはどんなものがある?

―ほったらかし投資というと新NISAとiDeco(イデコ)が一般的ですが、投資初心者にはどちらの方法がおすすめですか?

りりな 女性の場合、新NISAから初めていただくのがよいと私は思っています。

iDecoは老後資金を貯めるための制度です。掛け金が全額所得控除に使えるため、所得税や住民税が減税され、翌年の自分の手取りが増えるというメリットがありますが、運用を始めたら60歳まで引き出せません。

女性は結婚・出産・子育てなどで離職して、60歳まで働き続けることができない可能性があります。そうなると、60歳まで引き出せないことがデメリットになることもありますし、自分が働けなくなったら所得控除のメリットも活かせません。

新NISAなら必要な時にいつでも引き出すことができますし、iDecoと同様に掛け金がすべて非課税になって節税にもなります。

・新NISAとは

「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度。これまでは18歳以上が利用できる一般NISAとつみたてNISA、未成年が利用できるジュニアNISAの3種類がありましたが、一般NISAとつみたてNISAを拡充し、投資限度額が増えた「新NISA」が2024年1月よりスタートしました。※一般NISA、つみたてNISA、ジュニアNISAは2024年以降、新規購入ができなくなりました。

・iDecoとは

公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度のひとつ。自分で掛け金を出して、金融商品で老後資金をつくっていきます。

新NISAとiDecoの比較(2024年1月現在)

※2 厚生年金加入者または任意加入被保険者以外は60歳まで

新NISA

iDeco

加入できる年齢

18歳以上

原則20歳以上60歳未満※1

投資可能期間

恒久化

加入から65歳になるまで※2

流動性

いつでも引き出し可能

原則60歳まで引き出し不可

非課税

掛け金がすべて非課税

掛け金がすべて非課税

※1 国民年金の任意被加入保険者か厚生年金の被保険者の場合は65歳まで加入が可能

―新NISAには「つみたて投資枠」と「成長投資枠」がありますが、初心者はどちらから始めたらよいでしょうか?

りりな 「つみたて投資枠」から始めるのがよいと思います。「つみたて投資枠」の毎月の投資上限額は10万円ですから、無理のない金額から始めて、「投資っておもしろい」「もっとやってみたい」と思ったら、つみたて枠を増やしていきます。「つみたて投資枠」の年間投資額の上限は120万円(10万円×12ヶ月)ですから、上限額を満たせるようになってから「成長投資枠」のことを考えればよいと思います。

新NISAの「つみたて投資枠」と「成長投資枠」の比較(2024年1月現在)

つみたて投資枠

成長投資枠

1年間で投資できる上限金額

120万円(月上限10万円)

240万円(月上限なし)

最低投資額

100円※

100円※

投資対象商品

投資信託

個別株式・投資信託など

運用方法

毎月積み立てる

一括購入・毎月積み立てる

非課税運用期間

無期限

無期限

※ ネット証券の場合

「ほったらかし投資」のメリットは?

続いてほったらかし投資のメリットについて、りりなさんに教えていただきました。

メリット①|自分の時間を犠牲にすることなく、ゆったりと資産運用ができる

りりな 投資というと「株の買い時や売り時を探る必要があるのでは?」と思いますよね。本来は、株価が安い時にたくさん買えるとよいのですが、投資初心者がそれを見極めるのは至難の業です。ほったらかし投資なら、自分で設定した金額で毎月株が買われていきますので、買い時や売り時の決断をする手間が省けます。

メリット②|長期でコツコツ投資すれば、ジワジワとお金が増えていく

りりな 株価は高くなったり低くなったり日々変動しますが、投資期間を長くして少しずつ株を買い続けていくと、平均的な価格になっていきます。これを「ドル・コスト平均法」と言います。「ドル・コスト平均法」を実践するのはとても簡単。ほったらかし投資で定期的にお金を積み立てていくだけです。ほったらかし投資で長期投資をすれば、平均的な価格で株を買うことができ、あとはじっくりと値上がりを期待していけばよいのです。

「ほったらかし投資」のデメリットは?

デメリット|下落や元金割れする可能性がある

りりな 投資において、下落は誰しも必ず経験しますし、元金割れする可能性もあります。元金割れは、自己責任で保証されません。ほったらかし投資は初心者に優しい投資ではありますが、下落や元金割れに耐えられるメンタルの強さは必要です。

「ほったらかし投資」を始める前に準備すること

実際にほったらかし投資を始める前に必ずやっておきたいことを、りりなさんに教えていただきました。

ほったらかし投資の準備①|生活防衛資金を確保する

りりな ほったらかし投資は、長期で行うほど利益を得られる投資法です。そのため、仮に下落や元金割れをしても不安にならないくらいのお金、いわゆる「生活防衛資金」を確保しておくことが大事。生活防衛資金は緊急時に手をつけるお金ですから、日々の生活費用の貯蓄とは分けて考え、普段は使わないようにします。

人それぞれの価値観に左右される部分ですので、具体的な金額の名言は避けますが、個人的には生活費の1~2年分程度の蓄えは必要だと思っています。

生活防衛資金をしっかり確保しておかないと、元金割れした時のつらさを乗り越えられないかもしれません。ほったらかし投資を途中でやめてしまうのは、とてももったいないこと。仮に元金割れしても、長く保有していれば価格が戻る可能性が高いため、つらい時期を「耐える」準備は必要です。

ほったらかし投資の準備②|毎月の貯金額と投資額を決める

りりな 貯金額は、一般的に月収の20%が理想と言われています。貯蓄がすでに潤沢にある人なら20%分全てを運用資金にしてもよいですし、貯蓄がそれほどない人なら20%のうちの一部を投資にあてつつ、残りは貯金すればよいと思います。

ほったらかし投資の準備③|資産運用をシミュレーションして目標設定をするのもアリ!

りりな 目標設定をした方がやる気が出るという人は、金融庁などが公開している「資産運用シミュレーション」で目標設定ができます。毎月いくら積み立てをして、何年間で目標金額に到達できるかを簡単に調べられます。

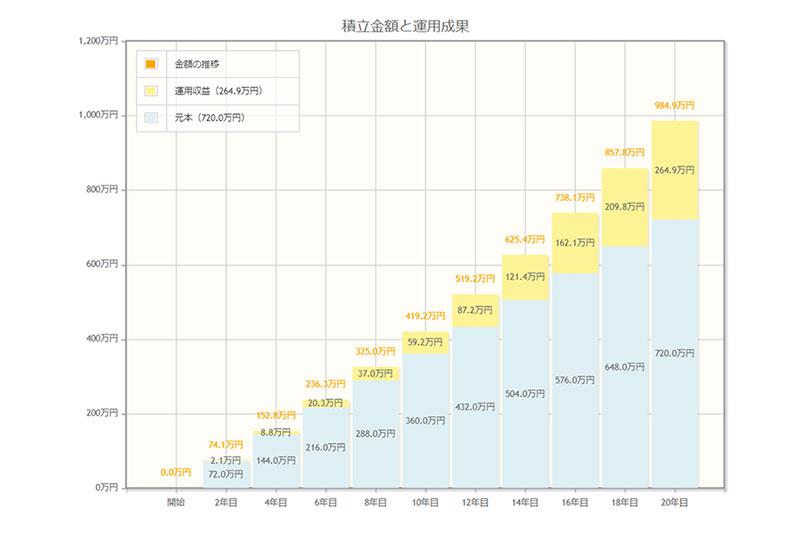

\資金運用シミュレーションを使ってみました/

編集部員Kが、実際に資金運用シミュレーションを使ってみた結果がこちら。

■ほったらかし投資で3万円を20年間積み立てた場合

毎月の積立金額 3万円×12ヶ月×20年=720万円

年利3%で運用できた場合、

元金 720万円+運用利益 264.9万円=最終積立金額984.9万円

※年利3%は金融庁の資金運用シミュレーションのデフォルトの数値です。

※金融庁 資金運用シミュレーション

・本シミュレーション結果は、入力した項目に基づき算出した概算値です。手数料、税金等は考慮しておらず、実際値とは異なる場合があります。

・本シミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません。

「ほったらかし投資」を始めるためのステップ

ここからは、ほったらかし投資を始める手順についてりりなさんに教えていただきます。

ほったらかし投資を始めるステップ①|口座を開設する

りりな 新NISAやiⅮecoの口座は、ネット証券、都市・地方銀行、ゆうちょ銀行、生命保険会社などで開設できます。

私の経験上、ネット証券での口座開設がおすすめです。

都市・地方銀行、ゆうちょ銀行、生命保険会社などには専用の窓口があり、初心者には安心かもと思いがちですが、ネット証券に比べて取り扱い銘柄が少ないですし、後ほどご紹介する信託報酬が安い銘柄の取り扱いがない場合もあり、逆に難易度が高くなってしまいます。

ネット証券の特長としては、

・口座数(人気度)の多さ

・銘柄の多さ

・100円から始められる

・全ての手続きがオンラインで完結

などがあります。

ネット証券のなかでも、人気があるのは「楽天証券」と「SBI証券」です。私の経験から言うと、初心者向きは「楽天証券」で中級者・上級者向きは「SBI証券」だと思っています。「楽天証券」のよい点はサイトの画面が見やすくて使い勝手がいいこと。ネット証券において、情報のみやすさはとても重要です。

ほったらかし投資を始めるステップ②|銘柄を決める

りりな 投資初心者が一番迷い、不安になる作業です。私の銘柄選びのポイントをご紹介していきますので、参考にしていただければと思います。

銘柄選びのポイント①|アメリカにどれだけ投資するか?

りりな 世界の経済や産業を牽引しているのはアメリカです。そのため、投資をするならアメリカ企業の株は、外せないと思っています。

【りりなさんおすすめ銘柄①】eMAXIS Slim米国株式(S&P500)

・信託報酬 0.09372%*

りりな アメリカの500社に投資できる投資信託で、アメリカ株に集中投資するというイメージです。アップル、アマゾン・ドット・コム、テスラ、ジョンソン&ジョンソンなどアメリカの大企業の株を保有できます。アメリカが10年後、20年後も世界を牽引するであろうという予測を持てるのであれば、この商品に投資すると良いでしょう。

【りりなさんおすすめ銘柄②】 eMAXIS Slim米国株式(オールカントリー)

・信託報酬 0.05775%*

りりな アメリカ株だけでは心配。近年はインドが経済成長をしていて経済大国アメリカの地位が陥落するかもしれない。予期せぬことが起きて、アメリカの株価が暴落する可能もある。アメリカ株一択は不安で、安心感を持ちたいならこの銘柄を選ぶとよいでしょう。アメリカ、日本、イギリス、カナダ、中国、台湾、インドなど47か国の国と地域の企業約3,000社の株価指数に連動する銘柄です。これ1本で、世界の株式に分散投資ができます。

*2024年1月16日現在の数値です。

銘柄選びのポイント②|信託報酬が安いものを選ぶ

りりな 信託報酬とは、投資信託の管理運用にかかる費用(手数料)のことで保有している間は証券会社に毎日払うことになります。投資信託を販売している会社は無数にあり、銘柄が違っても内容は「eMAXIS Slim米国株式(オールカントリー)」と同じということがあります。継続して引かれる金額ですから、内容が同じような銘柄であればできるだけ信託報酬が安いものを選びましょう。

銘柄選びのポイント③|ランキングで選ぶなら「純資産」をチェック

りりな 各ネット証券会社ではランキングを公開しています。ランキングを見るときは、NISAで買える銘柄に絞って確認してください。ここで注意していただきたいのが、各銘柄の純資産総額です※。純資産総額はその銘柄の規模を示す数値で、ランキングの上位にある銘柄でも純資産が少ないと所定の運用期間満了前に運用が停止してしまう可能性があります。

収益が出ていない段階で運用が停止になると、元金割れになることもありますので注意しましょう。

※一般的に投資信託は100億の純資産があれば、運用の継続性は安心と言われています(『全面改訂 第3版 ほったらかし投資術』山崎 元 水瀬ケンイチ.朝日新書 P86より )。

\楽天証券のNISAランキングを実際に見てみました/

ほったらかし投資を始めるステップ③|どの銘柄にいくら積み立てるかを決める

りりな 次に、あらかじめ決めておいた積立額の振り分けを決めます。

毎月3万円の積み立てをする場合、例えばこんな方法があります。

・3万円をひとつの銘柄にまるごと投資する。

・1.5万円ずつを2つの銘柄に分散投資する。

・3万円を3つ以上の銘柄に振り分けて分散投資する。

振り分けの方法について、正解はありません。毎月の積立金額の変更や銘柄の追加はできますので、ひとつの銘柄で不安になってきたら分散投資に切り替えてもいいですし、メンタルとお金に余裕が出てきたら掛け金を増やすという選択肢もあります。

ただし、投資初心者が初めからたくさんの銘柄に投資することはおすすめしません。信託報酬の説明の箇所でご案内したように、銘柄が違っても内容はほとんど同じという場合があります。掛け金が少額であっても商品の内容が同じであれば、分散しても意味がありませんので、慣れていないうちはあれこれ挑戦しない方がよいかもしれません。

「ほったらかし投資」を始めるステップ④|積み立て注文を設定

りりな 口座を開設して、積み立て注文の設定を完了したら「ほったらかし投資」のスタートです。

「ほったらかし投資」で後悔しないためのポイント

後悔のないほったらかし投資を行うために押さえておきたい心構えを、りりなさんに教えていただきました。

後悔しないためのポイント①|下落しても、じっと耐える

りりな 下落する時は、自分だけではなく他の人も下がっていますし、元金割れしている可能性もあります。投資に限らずお金の話は、友達や身近な人に相談できないこともあり、「損しているのは自分だけかも…」と思うとつらくなります。でも、それはみんな同じ。「自分だけではない!」と思って乗り越えていってほしいです。元金割れしたとしても、その時期を耐えて長期で投資を続けた人たちが、大きく資産を増やしているのです。

後悔しないためのポイント②|長期目線で考える

りりな 目の前の数字がどんどん下がってしまうのはとてもつらいです。そんな時は、「ほったらかし投資」を始めた動機に立ち返ってみましょう。「今」ではなく、「未来の自分のため」の投資だということを思い返し、再び上がることを信じて、ひたすら我慢しましょう。

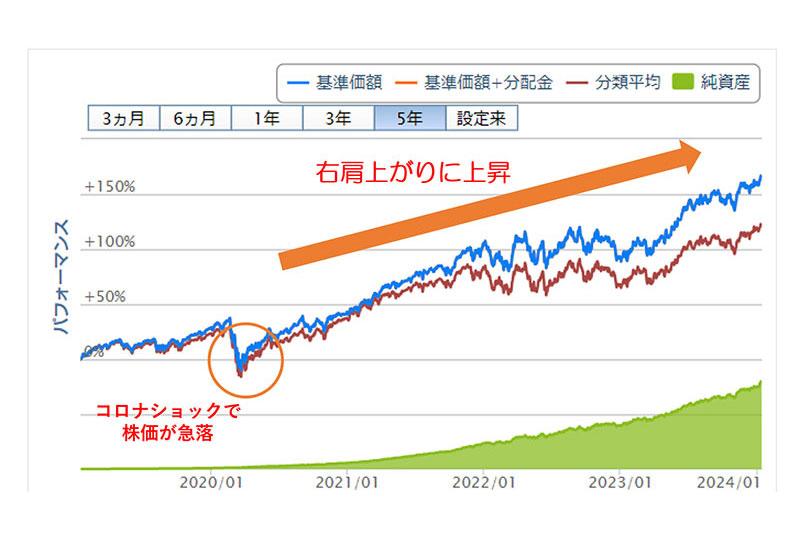

\実際の株価の動きを見てみました/

eMAXIS Slim米国株式(S&P500) 5年間のチャート(2024年1月現在)

2020年3月コロナショックで株価が急落。その後徐々に回復し、2024年1月まで右肩上がりに上昇しています ※楽天証券サイトより作成

後悔しないためのポイント③|どうしても耐えられないときは、見ない!

りりな 限界がきそうなときは、損益を見ないという選択もあります。株に関するSNSのつぶやきもシャットアウトしましょう。

NISA口座のある証券会社が破綻したら、預けた資産はどうなる?

最後に、万が一証券会社が破綻した場合の対応について、金融庁が公開している情報をご紹介します。

Q 証券会社が破綻したら預けてある財産は戻ってくるのですか。

A 証券会社の分別保管を前提とすれば、仮にその証券会社が破綻しても、顧客から預かった財産は顧客に返還されることになります。 しかし、万が一破綻時に何らかの事故が発生するなどにより、証券会社が顧客から預かった財産を返還できない場合は 投資者保護基金が一人当たり1,000万円まで補償を行うことになります。

金融庁ホームページ

「ほったらかし投資」は、将来のお金の不安をやわらげる手段のひとつ

りりなさんがほったらかし投資でNISAを始めたのは2018年のこと。知識ゼロの状態から投資をはじめ、2023年の12月、5年5カ月でりりなさん名義の口座で100万円の利益が出たそう。これまでには、コロナショックの急落、元金割れ、その他色んな失敗を繰り返してきたそうです。

そういった経験を積み上げながら得た知識を、今回たっぷり教えていただきました。

これから先のお金の不安をやわらげるため、この記事をきっかけに、ほったらかし投資についてじっくり考えてみてもよいかもしれません。

※この記事の情報は2024年1月26日時点のものです。

- 1現在のページ